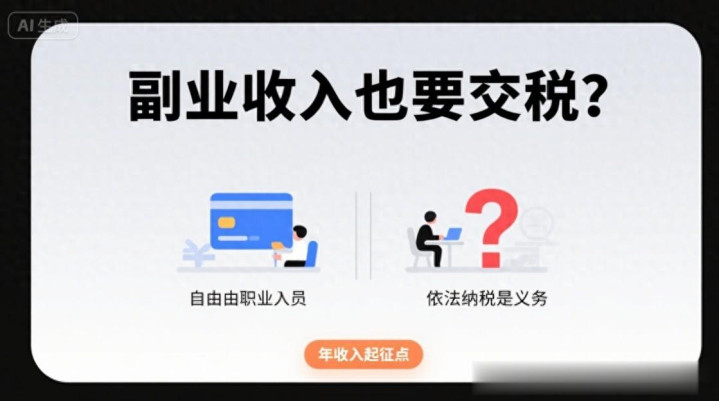

做副业赚外快,钱进了口袋,但税的事儿别大意!副业收入确实可能涉及个人所得税,不过,用好政策,部分收入确实能合法免税! 关键要看你副业的性质和收入金额:

核心免税点:单次(或按次)收入不超过800元!

什么副业收入适用?—— “劳务报酬所得”是重点!

常见类型: 设计、咨询、讲学、翻译、审稿、书画、技术服务、介绍服务、经纪服务等独立提供的劳务所得。

核心:你与支付方是“临时性”合作,非雇佣关系(非工资薪金)。

免税操作关键:单次不超800元!

政策依据: 根据税法规定,每次(按次)劳务报酬收入不超过800元(含)的,支付方(付款单位或个人)在支付时暂不预扣预缴个人所得税。

操作核心:确保每笔劳务报酬支付金额 ≤ 800元。 如果一笔业务收入超过800元,可与支付方协商能否拆分支付(例如,分次结算,每次不超过800元)。

重要提醒:年度汇算清缴别忘记!

免税≠最终不交税! 即使单次≤800元没扣税,这部分收入仍需计入你全年“综合所得” (工资薪金+劳务报酬+稿酬+特许权使用费)。

次年3月1日-6月30日: 你需要通过个人所得税APP进行年度汇算清缴。

最终判断:全年综合所得收入(含这些小额劳务)减除6万元基本减除费用、专项扣除、专项附加扣除等后,如果应纳税所得额≤0,则最终无需补税。 如果>0且达到税率,则需补税。

总结免税关键路径:

确认收入性质: 属于“劳务报酬所得”。

控制单次金额:每笔支付 ≤ 800元。 (最核心操作点)

年度汇算清缴:次年必须进行汇算,最终看全年总收入和扣除情况判定是否补税。

特别注意:

“经营所得”不同: 如果你有固定场所、持续经营(如开网店、工作室),收入属于“经营所得”,适用不同规则(有起征点,按年核定),不适用单次800元免税。

保留凭证: 无论金额大小,保存好合同、支付记录等凭证。

大额收入需合规: 单笔或单月收入较高,务必依法申报纳税,拆分需合理合法,避免刻意规避。

副业增收是好事,税务合规是底线。合理利用“单次800元”政策,小额收入更安心,但切记做好年度汇算!合法规划,安心落袋。

天载配资-国内股票配资-炒股杠杆网站-配资查询网提示:文章来自网络,不代表本站观点。

![配资平台推荐 安全运营]导读在这场演讲中](/uploads/allimg/250717/171305160101209.jpg)